日本宣布对华“芯限”,哪些仪器受影响?

|

日本经济产业省于5月23日宣布修订《外汇与对外贸易法》,将包括先进芯片制造设备在内的23类商品列入管制出口清单。 01

日本正式加入“芯限”行列,商务部回应 继3月初荷兰方面计划实施新芯片出口限制,日本经济产业省于5月23日宣布修订《外汇与对外贸易法》,将包括先进芯片制造设备在内的23类商品列入管制出口清单。该修正案将于7月23日生效。

这23类设备包括:3项清洗设备、11项薄膜沉积设备、1项热处理设备、4项光刻设备、3项刻蚀设备、1项测试设备。按用于计算的逻辑半导体的性能来看,均为制造线路宽度在10~14nm以下的尖端产品所必需的设备。

记者:5月23日,日本政府正式出台半导体制造设备出口管制措施。中方对此有何评论? 答:我们注意到,日本政府正式出台针对23种半导体制造设备的出口管制措施,这是对出口管制措施的滥用,是对自由贸易和国际经贸规则的严重背离,中方对此坚决反对。 在日方措施公开征求意见期间,中国产业界纷纷向日本政府提交评论意见,多家行业协会公开发表声明反对日方举措,一些日本行业团体和企业也以各种方式表达了对未来不确定性的担忧。但令人遗憾的是,日方公布的措施未回应业界合理诉求,将严重损害中日两国企业利益,严重损害中日经贸合作关系,破坏全球半导体产业格局,冲击产业链供应链安全和稳定。

02

全球半导体设备行业格局

半导体设备可以分为前道制造设备和后道封测设备。其中,前道制造设备主要包括:光刻设备、刻蚀设备、薄膜沉积设备(包括PECVD、LPCVD、ALD等)、离子注入设备、清洗设备、化学机械抛光(CMP)设备、过程控制设备以及扩散设备。而后道封测设备主要包括:分选机、测试机、划片机、贴片机等。从市场规模来看,前道晶圆制造设备的市场规模占整个设备市场规模的80%以上。 根据VLSI Research的一份数据(应该是2020年的)显示,在整个半导体制造设备市场,主要被美国(41.7%)、日本(31.1%)和荷兰(18.8%)这三个国家所占据。

其中,美国在蚀刻和清洗设备、薄膜沉积设备、CMP设备、过程控制设备、测试设备等领域占据较大优势;荷兰则是在光刻设备领域具有较大优势。 日本的优势,主要体现在蚀刻设备、划片设备和测试设备。 下面我们详细看看。 蚀刻机方面,东京电子占据了26%的市场份额,而日立高新和细美事两家较小,共占据约6%的份额,日系合计月占有了三成的市场份额; 薄膜沉积设备方面,东京电子市场占有率为11%; 清洗设备方面,Screen Semiconductor Solutions拥有50%的市场占有率; CMP设备方面,日本荏原约占到了全球份额的三成; 离子注入口设备方面,日本Axcelis占有约20%的市场份额,此外日本还有日新、日本真空、住友中共等厂商。 检测和量测设备方面,日立有9%的市场份额; 半导体检测方面,日本爱德万占有37%的市场份额, 晶圆切割设备,也就是划片设备,日本DISCO占有超越70%,东京精密占有超过25%,这个市场基本被日本垄断。 中国是世界最大的半导体市场。2021年度日本产的芯片制造设备的销售额为3.443万亿日元,其中对华出口额比上年度增加57%,约占整体的三成,居各出口对象国和地区首位。 伤敌一千,自损八百。管制措施发布短时间内,对我国是一记重拳,但日本不但要失去中国半导体市场,他们的芯片制造设备厂商也要面临损失30%的营收。 日本早稻田大学教授长内厚指出,中国也在前所未有地大力投入半导体研发,长期来看中方有可能突围,或将带来出乎美日意料的结果。 而未来的胜负在于制裁方能否找到替代中国的市场,以及我们的国产替代进程。 我国半导体检测设备格局

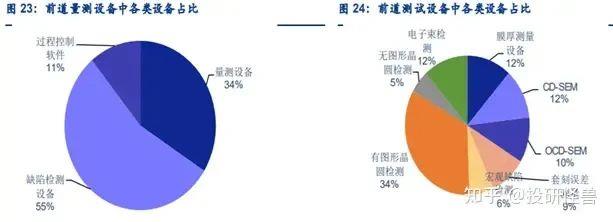

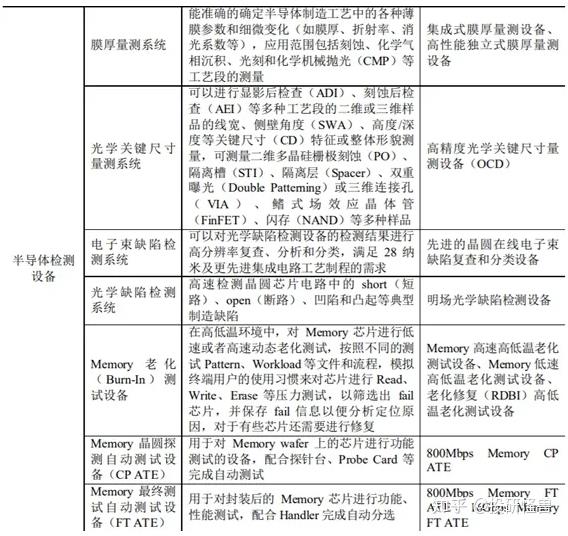

前道量测设备进一步细分为量测设备、缺陷检测设备以及过程控制软件,其中缺陷检测设备约占前道检测设备的55%,量测设备占前道量测设备的34%,过程控制软件占11%。进一步按产品细分,膜厚测量占比12%、OCD-SEM测量占比 10%,CD-SEM占比 11%、套刻误差测量占比9%;缺陷检测中有图形晶圆检测占比32%、无图形晶圆检测占比5%、电子束检测占比12%、宏观缺陷检测占比6%。

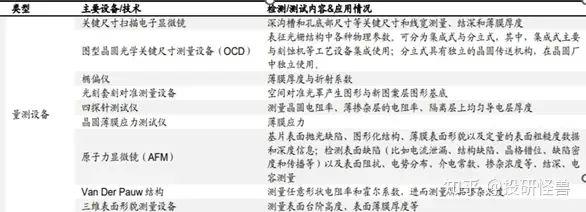

量测类设备:主要用来测量透明薄膜厚度、不透明薄膜厚度、膜应力、掺杂浓度、关键尺寸、套准精度等指标,以保证工艺的关键物理参数满足工艺指标,对应的设备分为椭偏仪、四探针、原子力显微镜、CD-SEM、OCD-SEM、薄膜量测等。

缺陷检测类设备:用来检测晶圆表面的缺陷,并获取缺陷的位置坐标(X,Y);分为明/暗场光学图形图片缺陷检测设备、无图形表面检测设备、宏观缺陷检测设备等。

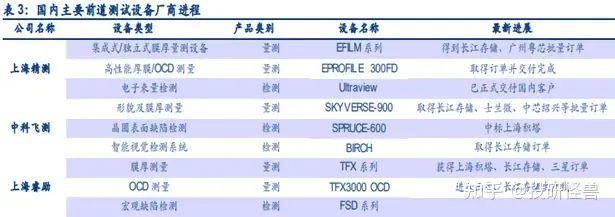

前道检测设备竞争格局

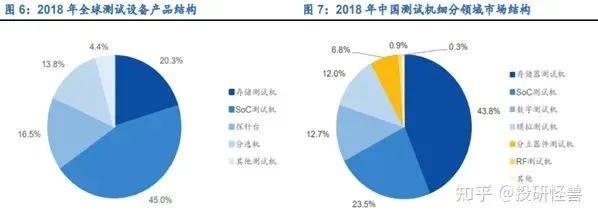

从结构来看,测试设备中,测试机在CP、FT两个环节皆有应用,而分选机和探针台分辨仅在设计验证和成品测试环节及晶圆检测环节与测试机配合使用,且测试机研发难度大、单机价值量更高,因此测试机占比最大,达到接近70%的比例,而分选机、探针台占比分别为17%、15%。

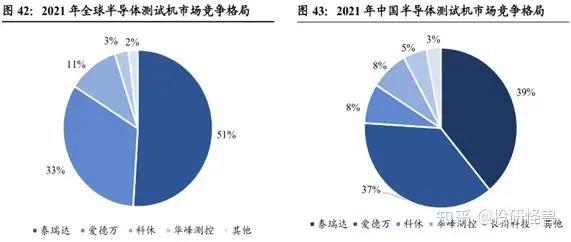

分选机 主要负则晶圆输送及定位,使晶圆依次与探针接触完成测试,提供晶圆自动上下片、找中心、对准、定位及按照设臵的步距移动晶圆以使探针卡上的探针能对准硅片相应位臵进行测试,按不同功能可以分为高温探针台、低温探针台、RF 探针台、LCD探针台等。 自动测试系统(ATE)是半导体后道测试设备中的核心设备,全球半导体ATE市场主要由科休、爱德万和泰瑞达三大巨头占据,合计占比95%,市场集中程度较高。国内半导体测试机市场中,爱德万、泰瑞达和科休同样占据了近84%的市场,国内厂商华峰测控(21年产量1975台)和长川科技的市占率分别为8%和5%。

在国内模拟测试机市场,相关国内企业已经建立一定优势,据统计测算,2020年华峰测控/长川科技在国内模拟测试机占比为49.88%/24.08%,合计突破70%的市场份额。存储和soc设备正在突破中。

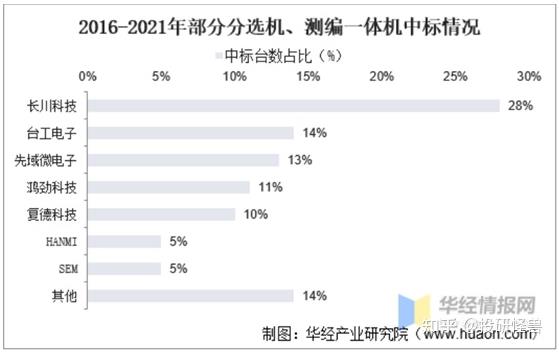

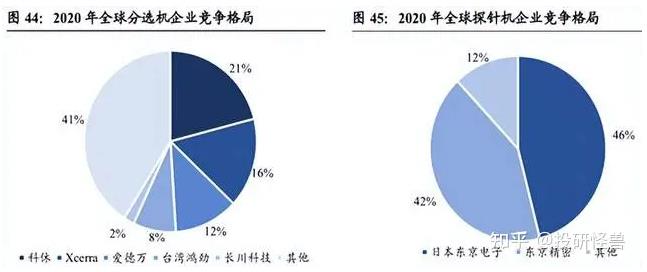

分选机竞争格局 分选机主要市场由海外占领,但竞争格局较为分散,主要企业仍为科休、爱德万、台湾鸿劲以及长川科技,根据VLSI Research及Semi,科休占比最高为21%,Xcerra(已被科休收购)占比16%,国内企业长川科技占比2%。

从中国封测龙头长电科技和华天科技2016-2021年的招标结果来看,中国分选机市场国产化率很高,包揽市场份额3/4的前五家中仅有鸿劲科技来自中国台湾,其余四家皆为大陆厂商,长川科技位居榜首,整体国产化水平达65%。

探针台全球市场主要由两家龙头企业垄断,ACCRETECH占比46%,TEL占比27%,其余的企业为台湾旺矽、台湾惠特以及深圳矽电等。

深圳矽电是境内产品覆盖最广的晶圆探针台(21年产量3701台)设备厂商,产品类型从手动探针台到全自动探针台,尺寸从4英寸到12英寸,应用领域包括集成电路及分立器件的晶圆测试,步进精度可达到±1.3μm。公司晶粒探针台(21年产量1113台)已达到国际同类设备水平,适用于4-6英寸PD、APD、LED等光电芯片的自动测试,具有无损清针、滤光片自动切换等自主研发的技术。

|

微信公众号下单更便捷

微信公众号下单更便捷